Финансирование субъектов МСП коммерческими банками

ОАО «АСБ Беларусбанк» разработаны кредитные продукты по собственной программе поддержки малого и среднего бизнеса:

• Кредитные продукты для МСБ на цели создания внеоборотных активов (инвестиционная деятельность).

• Кредитные продукты для МСБ на цели создания (движения) оборотных активов (текущая деятельность), овердрафт.

• Процентные ставки по кредитным продуктам для МСБ.

Большинством коммерческих банков, действующих на территории Республики Беларусь, разработана широкая линейка банковских продуктов финансирования субъектов МСП за счет собственных средств:

– кредиты в текущую деятельность: единовременный кредит, кредитная линия, кредит на выплату зарплаты. При оформлении кредита банки предлагают индивидуальный подход, возможность отсрочки основного платежа, вариации по срокам финансирования, возможность предоставления кредита без залога;

– инвестиционные кредиты;

– лизинг; лизинговые операции со всеми видами имущества (основные объекты лизинга: автотранспортные средства, оборудование, недвижимость);

– микрокредиты (овердрафт и др.);

– партнерские программы (действуют специальные условия, преимущественно – пониженные процентные ставки);

– рефинансирование

– банковские гарантии (платежные гарантии, тендерная гарантия, гарантия в пользу БАМАП, др.)

– кредитная линия Европейского банка реконструкции и развития по поддержке малого и среднего бизнеса в Республике Беларусь (программа «Женщины в бизнесе» и др.).

Стоимость кредитов определяется складывающимся уровнем инфляции, рисками, действующими нормативами отчислений в резервные фонды, вследствие чего процентные ставки по кредитам, предоставляемым субъектам МСП, являются достаточно высокими.

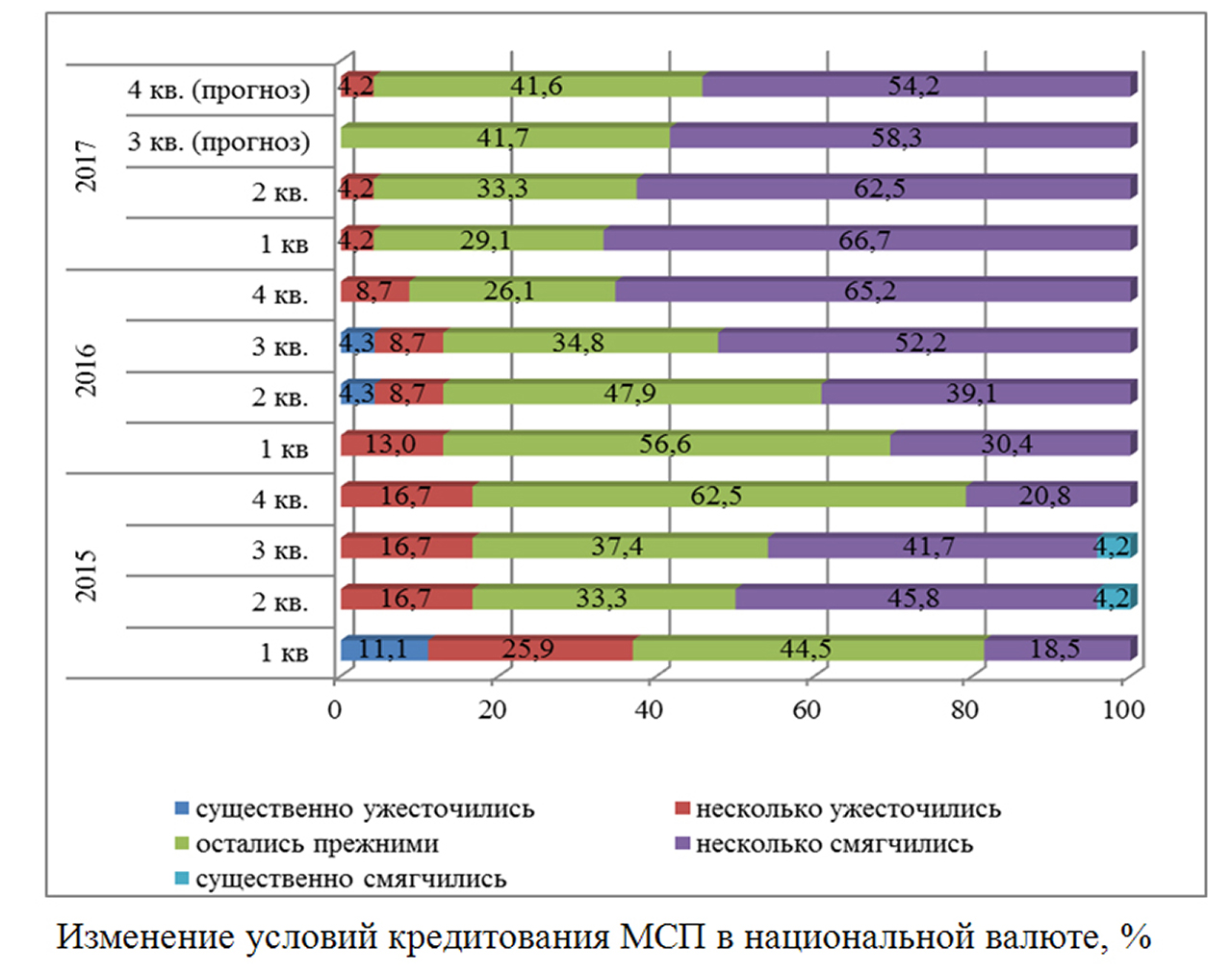

В рамках осуществления Национальным банком анализа кредитного рынка в 2017 г. проводился экспертный опрос (Мониторинг условий банковского кредитования) руководителей банков об условиях банковского кредитования. Цель обследования – отражение изменений в условиях кредитования. Предмет обследования – доступность кредитов (совокупность ценовых и неценовых факторов, обуславливающих, с одной стороны, возможности банков предлагать кредиты, с другой – возможности субъектов МСП и крупного бизнеса привлекать кредиты и осуществлять их погашение).

Распределение ответов банков на вопрос об изменении условий кредитования субъектов МСП в национальной валюте представлено на рисунке ниже.

Справочно.

По результатам мониторинга в I квартале 2017 г. отмечено смягчение условий кредитования представителей бизнеса в национальной валюте. Ключевым фактором смягчения явился размер процентных ставок, который снизился в связи с изменением ставки рефинансирования. Вместе с тем при предоставлении кредитов представителям малого и среднего бизнеса банки ужесточили требования к финансовому положению кредитополучателя, обеспечению исполнения обязательств по кредиту.

Во II квартале 2017 г. банки отмечают: 50 % – некоторое смягчение условий кредитования субъектов крупного бизнеса в национальной валюте (доля банков отметивших некоторое смягчение условий кредитования крупного бизнеса не изменилась в сравнении с I кварталом 2017 г.); 50% – неизменность условий кредитования, что на 8,3 п. п. больше в сравнении с I кварталом 2017 г.; ужесточения и существенного смягчения условий данного вида кредитования респондентами не отмечено.

В III квартале 2017 г. (согласно прогнозу) банки отмечают: 45,8 % – некоторое смягчение условий кредитования субъектов крупного бизнеса в национальной валюте, что на 4,2 п. п. меньше в сравнении с II кварталом 2017 г.; 54,2 % – неизменность условий кредитования субъектов крупного бизнеса, что на 4,2 п.п. больше в сравнении с II кварталом 2017 г.; ужесточения и существенного смягчения условий данного вида кредитования респондентами не отмечено. Средние процентные ставки в национальной валюте для юридических лиц составили:

• по краткосрочным кредитам (на срок до 1 года) – 12,1% годовых;

• по долгосрочным (на срок свыше 1 года) –11,4% годовых.

В IV квартале 2017 г. (согласно прогнозу) банки отмечают: 41,7 % – некоторое смягчение условий кредитования крупного бизнеса в национальной валюте, что на 4,1 п. п. меньше в сравнении с III кварталом 2017 г.; 54,1% – неизменность условий.

Распределение ответов банков на вопрос об изменении условий кредитования субъектов МСП в иностранной валюте представлено на рисунке ниже.

Справочно:

В II квартале 2017 г. банки отмечают: 25 % – некоторое смягчение условий кредитования субъектов малого и среднего бизнеса в иностранной валюте, что на 12,5 п .п. меньше в сравнении с I кварталом 2017 г.; 62,5 % – неизменность условий кредитования субъектов малого и среднего бизнеса, что на 16,7 п. п. больше в сравнении с I кварталом 2017 г.; 12,5 % – некоторое ужесточение условий кредитования, что на 4,2 п. п. меньше в сравнении с I кварталом 2017 г.; существенного ужесточения и смягчения данного вида кредитования респондентами не отмечено.

В III квартале 2017 г. (согласно прогнозу) банки отмечают: 20,8 % – некоторое смягчение условий кредитования субъектов малого и среднего бизнеса в иностранной валюте, что на 4,2 п. п. меньше в сравнении с II кварталом 2017 г.; 66,7 % – неизменность условий кредитования субъектов малого и среднего бизнеса, что на 4,2 п. п. больше в сравнении с II кварталом 2017 г.; 8,3 % – некоторое ужесточение условий кредитования, что на 4,2 п п. меньше в сравнении с II кварталом 2017 г.; 4,2% – существенное ужесточение условий кредитования малого и среднего бизнеса в иностранной валюте (в II квартале существенного ужесточения условий кредитования банками не было отмечено), существенного смягчения условий данного вида кредитования не отмечено.

В IV квартале 2017 г. согласно прогнозу банков условия кредитования малого и среднего бизнеса в иностранной валюте останутся неизменными в сравнении с III кварталом 2017 г.; 54,1% – неизменность условий.

Распределение ответов банков на вопрос об изменении условий кредитования субъектов МСП в иностранной валюте представлено на рисунке выше.

Справочно:

В II квартале 2017 г. банки отмечают: 25 % – некоторое смягчение условий кредитования субъектов малого и среднего бизнеса в иностранной валюте, что на 12,5 п .п. меньше в сравнении с I кварталом 2017 г.; 62,5 % – неизменность условий кредитования субъектов малого и среднего бизнеса, что на 16,7 п. п. больше в сравнении с I кварталом 2017 г.; 12,5 % – некоторое ужесточение условий кредитования, что на 4,2 п. п. меньше в сравнении с I кварталом 2017 г.; существенного ужесточения и смягчения данного вида кредитования респондентами не отмечено.